Archiv Geschäftspartnerinformationen

Mitteilung vom 17.10.2012

Senkung des Rechnungszinses auf 2,75 Prozent bringt dauerhaft mehr Sicherheit

Mit Einführung der neuen Unisex-Tarife zum 21.12.2012 senkt die SDK den Rechnungszins von 3,5 Prozent auf 2,75 Prozent. Obwohl die Nettoverzinsung der Kapitalanlagen deutlich über dem bisherigen Rechnungszins liegt, möchte die SDK mit diesem Schritt noch mehr Sicherheit und Verlässlichkeit im Sinne ihrer Mitglieder für ein mögliches Fortdauern der Niedrigzinsphase bieten.

Niedrigerer Rechnungszins nur für Unisex-Tarife

Es gibt aus Sicht der SDK zum jetzigen Zeitpunkt keine zwingende Notwendigkeit, den Rechnungszins zu senken. Denn die Nettoverzinsung der Kapitalanlagen lag im Jahr 2011 mit 4,1 Prozent deutlich über dem kalkulierten, rechnungsmäßigen Zins. Und für 2012 erwarten wir sogar ein spürbar besseres Ergebnis.

Die SDK möchte mit der Absenkung des Rechnungszinses dennoch für den Fall einer weiter anhaltenden Niedrigstzinsphase an den Kapitalmärkten im Interesse ihrer Versicherten auf Nummer sicher gehen. Die Einführung der neuen Unisex-Tarife bietet sich da an. Für den Bestand bleibt es bis auf Weiteres beim alten Rechnungszins.

Was ist ein Rechnungszins?

Der Rechnungszins ist der garantierte, in den Beiträgen einkalkulierte Satz für die Berechnung der Alterungsrückstellungen eines Versicherungsvertrags. Dieser garantierte Zinssatz beträgt aktuell 3,5 Prozent.

Was passiert, wenn der Rechnungszins abgesenkt wird?

Zunächst einmal sinkt das Risiko des Versicherers, dass er weniger Zinsen erwirtschaftet, als er garantiert hat. Dafür steigt die Gewissheit für die Versicherten, dass ihr Versicherer seine Zusagen auch in schwierigeren Zeiten und auch noch Jahrzehnte später einlösen kann. Und SDK-Kunden erwarten ganz besonders Kompetenz und Zuverlässigkeit. Weil sie es von der SDK so gewohnt sind.

Da bei unveränderten Rahmenbedingungen (Lebenserwartung, Kostensteigerung) aber eine Alterungsrückstellung in unveränderter Höhe gebraucht wird, die wiederum mit dem niedrigeren garantierten Rechnungszins nicht zu erzielen ist, kann dies nur mit einem höheren Beitrag erreicht werden.

Vereinfacht gesagt gilt folgendes: Je niedriger der rechnerische Zinssatz, desto höher der erforderliche Beitrag, desto höher aber auch das Sicherungspotenzial für die Zukunft.

Wozu gibt es dann einen Überzins?

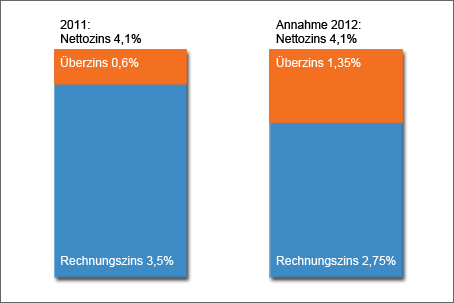

Der Überzins ist die über den garantierten Rechnungszins hinausreichende, vom Versicherer erwirtschaftete Verzinsung der Kapitalanlagen, die jedoch nicht in der Kalkulation berücksichtigt werden darf. Im Jahr 2011 betrug dieser von der SDK erwirtschaftete Überzins 0,6 Prozentpunkte.

Der Gesetzgeber schreibt vor, dass 90 Prozent des Überzinses wieder unmittelbar den Versicherten in Form einer zusätzlichen Beitragsentlastung im Alter zugeführt werden müssen. Im Fall der SDK waren dies 2011 also 0,54 Prozent.

Was passiert mit dem Überzins bei sinkendem Rechnungszins?

Würde die SDK 2012 ebenso wie 2011 eine Nettoverzinsung von 4,1 Prozent erwirtschaften, so partizipieren die Versicherten nahezu unverändert vom Anlageerfolg der SDK. Zum niedrigeren Garantiezins von 2,75 Prozent kommt ein höherer Überzins von 1,215 Prozent (= 90 % des erwirtschafteten Überzinses).

Wir haben der nachfolgenden Grafik diese Annahme zur besseren Vergleichbarkeit zugrunde gelegt:

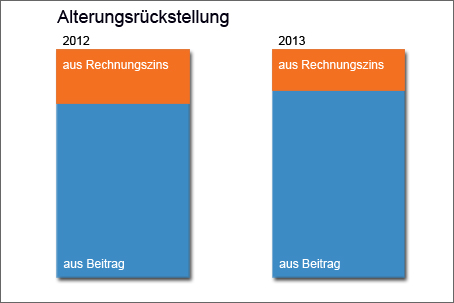

Etwas mehr Beitrag jetzt – größere Entlastung im Alter

Wie kann das sein? Durch die Senkung des Rechnungszinses kommt es ja nicht zu einer Senkung der Alterungsrückstellungen. Dies wird durch eine Anpassung des Beitrags verhindert. Somit findet die Verzinsung der angesammelten Alterungsrückstellungen auf einer höheren Basis statt. In der Summe werden die Zinsen – und mit ihr die Alterungsrückstellungen – sogar größer. Nur der aus Kapitalverzinsung erwartete Anteil an den Alterungsrückstellungen wird bei einem Rechnungszins von 2,75 Prozent niedriger angesetzt als bisher. Im Prinzip verlagert sich ein Teil der bisher garantierten Verzinsung auf eine stärker erfolgsabhängige Verzinsung (Überzins). Und 2012 wird die Nettoverzinsung erst einmal steigen.

Was könnte bei unverändertem Rechnungszins passieren?

Sollten die garantierten Rechnungszinsen bei weiter sinkenden Renditen am Kapitalmarkt einmal nicht mehr durch eine entsprechende Nettoverzinsung erwirtschaftet werden können, würde sich bei den Alterungsrückstellungen eine Lücke auftun, die dann nur durch überproportionale Beitragssteigerungen in der Zukunft geschlossen werden könnte.

Dies ist aus Sicht der SDK gegenüber unseren Versicherten, die eine langfristige Verlässlichkeit brauchen, nicht zu verantworten. Einige große und bekannte Versicherer teilen den Standpunkt der SDK und senken den Rechnungszins ebenfalls.

Fazit: Es empfiehlt sich aus Vermittler- und aus Kundensicht, die positive Seite eines sinkenden Rechnungszinses zu betonen: Etwas mehr Beitrag führt bei geänderter Zinsverteilung zu einer Stärkung der Alterungsrückstellung. Und dies bei gleicher Verlässlichkeit trotz schwierigerer Rahmenbedingungen. Alles in allem kein Grund zu klagen.

News empfehlen

Empfehlen Sie diese News.

* Bitte füllen Sie mindestens die markierten Pflichtfelder aus