Archiv Geschäftspartnerinformationen

Mitteilung vom 17.12.2019

Trotz verwirrender Mediendarstellung: SDK mit guter Beitragsprognose

Das Versicherungsjournal hat in seiner Ausgabe vom 09.12.2019 eine Analyse der Solvenz-Kennzahlen nach SFCR durch die Zielke Research Consult veröffentlicht. Danach bestünden angeblich Zweifel an der künftigen Beitragsstabilität der SDK und anderer Wettbewerber. Wir klären Sie gerne auf, was davon zu halten ist.

Zielke Research Consult hat die Bedeckungsquoten von 39 privaten Krankenversicherern analysiert (Versicherungsjournal v. 09.12.2019) und kommt für die SDK zu dem Schluss: Gemeinsam mit 11 anderen Wettbewerbern soll die SDK zur Gruppe derer gehören, deren künftige Beitragssicherheit zweifelhaft sei.

SDK besser als der Marktschnitt

Vereinfacht gesagt bedeutet die SFCR-Quote die Bedeckung des Risikos mit Eigenkapital. Je mehr Eigenkapital vorhanden ist, desto höher ist die Quote. Gesetzlich gefordert ist eine Bedeckung von mindestens 100%. Die SDK verfügt mit 635% über das 6-fache dieses Mindestwertes und liegt über dem Marktdurchschnitt von 498%.

Zinsumfeld verursacht Schwankungen – Kapitalausstattung bleibt über Branchenniveau

Auch der im Text beschriebene Vorwurf des zu starken Rückgangs der SFCR-Quote (931% auf 635%) ist nicht sachgerecht auf die dort getätigten Schlussfolgerungen. Das liegt daran, dass das Eigenkapital am Markt in Immobilien, Aktien und festverzinslichen Wertpapieren angelegt wird. Gerade Aktien unterliegen stärkeren Schwankungen. Dies zeigt sich dann auch in den quartärlichen Beobachtungszyklen, hierdurch ergeben sich starke Volatilitäten. Treiber der Veränderung der SFCR-Quote der SDK im Vergleich zu 2017 ist die durch das geänderte Zinsumfeld Bewertung der Marktwerte der Kapitalanlagen.

Kein direkter Zusammenhang zwischen Solvabilität und Beitragsstabilität

Die SFCR-Quote hat keine direkten Auswirkungen auf die Beiträge oder deren Entwicklung. Entscheidend für die Beitragsentwicklung sind im Kern Leistungsausgaben sowie Lebenserwartung. Möchte ein Versicherer die geforderten Beitragsanpassungen im Beststand begrenzen („Limitierung“) werden dazu RfB-Mittel eingesetzt. Hierbei handelt es sich um durch das Unternehmen vorsorglich gebildete Rückstellungen.

Die SDK hat ihre Beitragsstabilität bisher nachgewiesen und wird dies auch künftig tun

Im selben Artikel wird auf eine Untersuchung von Morgen & Morgen verwiesen, die die Beitragsstabilität unterschiedlichster Tarifkombinationen im Zeitraum 2014 bis 2019 untersucht hat. (Versicherungsjournal v. 11.06.2019) Dort werden 30 Tarifkombinationen als „sehr schwach“ eingestuft, davon keine einzige der SDK.

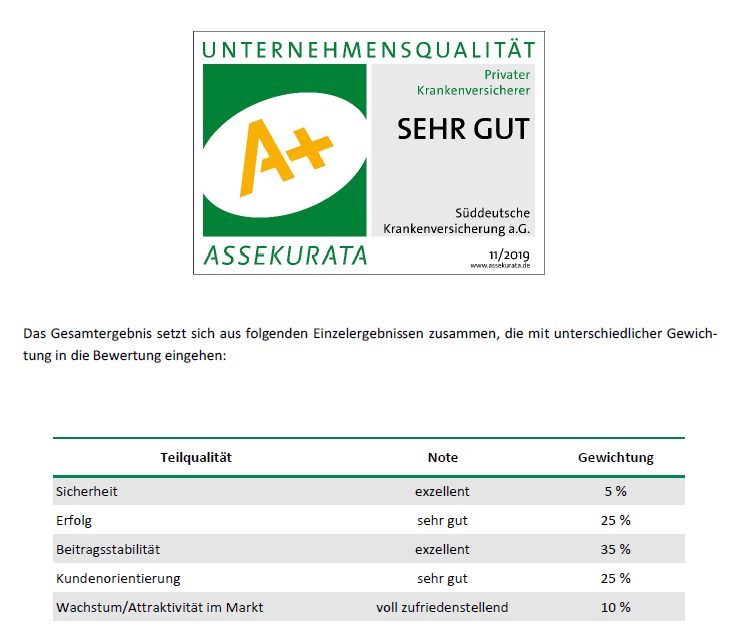

Nicht umsonst stuft auch Assekurata die Beitragsentwicklung der SDK seit vielen Jahren als „Exzellent“ ein, wie auch das im November erstellte Ergebnis zeigt.

Hier geht es zum ausführlichen Assekurata-Rating...

Die SDK schichtet ihre Sachwerte um

Die Analyse fordert, neben der zu geringen Schadenminderung, auch das Anlageverhalten der Versicherer in der Niedrigzinsphase zu überprüfen. Hier müsste – und das ist auch nachvollziehbar- mehr in Sachwerte wie Immobilien und Aktien statt in festverzinsliche Wertpapiere investiert werden. Denn allein damit sei der aktuerielle Unternehmenszins (AUZ) nicht zu erwirtschaften.

Die SDK stellt sich diesen Herausforderungen und setzt die Empfehlungen um, indem sie:

- Zunehmend in Immobilien investiert

- Als Gesundheitsspezialist verstärkt auf Prävention und Betreuungsprogramme für seine Mitglieder setzt

- Keinen Tarif mit rückblickend sehr schwacher Beitragsentwicklung anbietet

Nichts spricht also dafür, warum der künftige Beitragsanpassungbedarf der SDK höher liegen sollte als der des Wettbewerbs.

News empfehlen

Empfehlen Sie diese News.

* Bitte füllen Sie mindestens die markierten Pflichtfelder aus