Archiv Geschäftspartnerinformationen

Mitteilung vom 28.11.2012

Unisex-Umsetzung: Vorläufige Beiträge und voraussichtlicher Fahrplan

Für unsere wichtigsten Tarife in der Krankenvollversicherung haben jetzt die ersten Unisex-Beiträge vorliegen, die allerdings größtenteils vorläufig sind, weil die Zustimmung des Treuhänders noch fehlt. Diese Beiträge finden Sie auch im Angebotsprogramm KVTwin: Die ambulanten Tarife A75 bis A109 (außer A80B), die stationären Tarife S101, S102 und S103 sowie die Zahntarife AZ und ZS und das Krankentagegeld TA. Die Beiträge dienen vorläufig vor allem als Orientierung für Sie.

Aktualisierung der Beiträge im Angebotsprogramm KVTwin

Die Unbedenklichkeitsbescheinigung unseres Treuhänders liegt aktuell für folgende Tarife vor: A100, A80, A75, AZ und ZS. Noch keine Freigabe haben wir für die ambulanten Selbstbehalttarife A103 bis A109, S101, S102, S103 sowie für die Krankentagegeldtarife TA.

Verbindliche Angebote sind somit noch nicht möglich. Mit unserer Gegenüberstellung Bisex-Unisex wissen Sie aber schon jetzt, wohin die Unisex-Reise ungefähr geht. Dies gilt in gleicher Weise für die Beiträge, die in KVTwin stehen. Dort werden sie aktualisiert, sobald die Freigaben des Treuhänders erfolgt sind. Bitte beachten Sie auch die Kennzeichnung der Tarife, sofern es sich noch um vorläufige unverbindliche Beiträge handelt.

„Bisex“ lohnt sich richtig

Auch wenn Sie in der Gegenüberstellung noch nicht überall endgültige Werte sehen, lassen sich deutliche Abweichungen der jeweils korrespondierenden Bisex- und Unisex-Tarife zum 01.01.2013 erkennen. Die große Ersparnis für Frauen bleibt in den meisten Fällen aus, da andere Faktoren auch dort beitragsrelevant wirken.

Was nützen Ihnen Beiträge, auf die noch kein Verlass ist?

Nach dem äußerst langwierigen Entwicklungsprozedere der Unisex-Thematik haben Sie als Vermittler ein Recht zu erfahren, was Sie künftig im Verkauf erwartet:

- Beim Blick auf die, wenn auch teilweise nur vorläufigen Beiträge wird sofort klar, dass vor allem die Bestandsversicherten die Gewinner sein werden. Wer sich also privat versichern will, der sollte es auf jeden Fall noch in der Bisex-Welt tun, vor allem Männer.

- Bisher haben wir nur von Vor- oder Nachteilen für die einen oder anderen geredet, jetzt können Sie es an ersten Zahlen deutlich ablesen. Das muss Ihnen im Jahresendgeschäft nochmals den letzten Schub vor allem in der Vollversicherung geben.

Unisex-Fahrplan: Wichtiges zuerst

Wir hatten Ihnen bereits angekündigt, einen nach Wichtigkeit der Tarife abgestuften Fahrplan der Unisex-Umsetzung zu verfolgen. Nach den wichtigsten Vollversicherungstarifen folgen in dieser Reihenfolge (voraussichtliche Termine):

- A100, A80, A75, S101, AZ, ZS75, TA, Basistarif BT, A103 - A109, S102, S103 (teilweise umgesetzt, teilweise noch vorläufige Beiträge)

- „Pflege-Bahr“ PZ, PS, Unfallversicherung (ca. KW 49)

- SG1, SG2, SGO, ZG, ZGB, BE, NHG, NHM, NHF (ca. KW 50)

- 10, WG (ca. KW 50)

- Beihilfe: A (inkl. AV), S, Z (ca. KW 51)

- Standardtarif ST

- Beihilfe: R, B, BW1, BW2, W und Zusatzversicherung: AG80

- A80B, A210, A220, Z250, Z260, NH, V80, V09, WGZ, ZH40, AGZ (ca. Anfang Februar 2013)

Sobald die Beiträge der einzelnen Stufen unseres „Fahrplans“ bekannt sind, werden sie automatisch in unser Berechnungsprogramm KVTwin eingepflegt.

Determinanten der Beitragskalkulation in unseren Unisex-Tarifen

Zunächst einmal muss festgehalten werden, dass die Einführung gleicher Beiträge für Frauen und Männer trotz individuell unterschiedlicher Risiken nicht von den Versicherungsunternehmen gewollt war. Die Branche kommt hier lediglich einem Urteil des Europäischen Gerichtshofs (EuGH) aus dem Jahr 2011 nach, in dem die Einführung von Unisex-Tarifen verlangt wurde.

Die Beitragsentwicklung von Bisex zu Unisex hat mehrere bestimmende Faktoren, die nicht nur in der politisch gewollten Gleichschaltung zu suchen sind:

- Gleicher Beitrag für beide Geschlechter bedeutet unweigerlich, dass sich im Neugeschäft die Beiträge für Männer denen der Frauen angleichen, der Unisex-Beitrag also höher sein muss als der bisherige Bisex-Beitrag für Männer.

- Da zum jetzigen Zeitpunkt keine Aussage über das voraussichtliche Wechselverhalten von Frauen in vermeintlich günstigere Unisex-Tarife gemacht werden kann, muss auch dies bei der Beitragskalkulation berücksichtigt werden. Eine hohe Wechselquote schlägt sich in entsprechend höherem Unisex-Beitrag nieder.

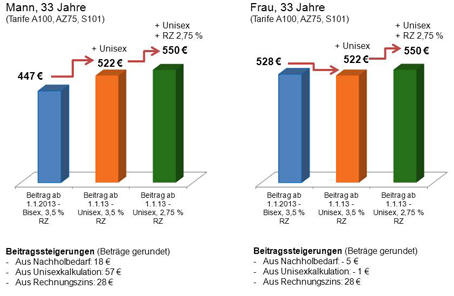

In der Grafik sehen Sie an einem unverbindlichen Beispiel, welchen Anteil am neuen Unisex-Beitrag die Umstellung von Bisex auf Unisex hat und wie hoch der ungefähre Anteil der Senkung des Rechnungszinses (RZ) sowie durch „Nachholbedarf“ ist. Die Beiträge sind unverbindlich und werden sich vermutlich noch ändern!

- Ein kleiner Teil der Beitragsdifferenz entsteht durch „Nachholbedarf“: Die Rechnungsgrundlagen eines einem neuen Unisex-Tarif „verwandten“ Bisex-Tarifs (z. B. A100) haben sich gegenüber der letzten Anpassung in diesem Tarif leicht verändert, ohne dass sich daraus ein Beitragsanpassung rechtfertigen würde. Diese geringfügige Änderung der Rechnungsgrundlagen wird aber im neu an den Start gehenden Unisex-Tarif als „Nachholbedarf“ einkalkuliert. Somit ist der Unisex-Tarif zwar nochmals etwas teurer, geht aber kalkulatorisch ohne „Vorbelastung“ an den Start.

- Die Absenkung des garantierten Rechnungszinses von 3,5 Prozent auf 2,75 Prozent ist ein Stück mehr Sicherheit in der Zukunft, aber auch ein Gebot der Ehrlichkeit gegenüber unseren Mitgliedern, die sich langfristig an die SDK gebunden haben und dauerhafte Verlässlichkeit brauchen. Das anhaltend niedrige Zinsniveau an den Kapitalmärkten rückt näher an die Marke von 3,5 Prozent heran, mit denen wir die Höhe der Alterungsrückstellungen berechnet haben. Mit dem niedrigeren Rechnungszins würden wir aber rechnerisch die benötigten Alterungsrückstellungen nicht mehr erzielen. Dies kann wiederum nur mit einem höheren Beitrag (in den Unisex-Tarifen) erreicht werden. Positiver Nebeneffekt: Solange mit der Kapitalanlage mehr als der Rechnungszins erwirtschaftet wird, ändert sich für die Versicherten kaum etwas. Durch den Mehrbeitrag wächst das Sicherungspolster sogar noch an.

Wechsel in Unisex auch für Frauen kaum attraktiv

Der Beitragsschritt von Bisex zu Unisex ist vor allem bei Männern bedeutsam. Es ist jedoch nicht Unisex alleine, auch die Senkung des Rechnungszinses wirkt sich auf die Neugeschäftsbeiträge spürbar aus. Dies führt dazu, dass der ursprüngliche Beitragsvorteil für Frauen gegenüber den bisherigen Bisex-Tarifen in den zugangsrelevanten Eintrittsaltern nahezu ganz aufgezehrt wird (s. Gegenüberstellung der voraussichtlichen Beiträge). Im Ergebnis ist es auch für die meisten Frauen im Bestand vom Beitrag her nicht attraktiv, in den Unisex-Tarif zu wechseln.

Aktualisiertes FAQ

Alle bisher gestellten Fragen zu Unisex, auf die es auch kompetente Antworten gibt, haben wir in unserem aktualisierten FAQ v. 23.11.2012 zusammengestellt.

Es bleibt vor allem die positive Erkenntnis, dass sich für Ihre Bestandskunden bei der SDK, sofern sie in der Bisex-Welt bleiben, nicht viel ändert, da die Beiträge moderat angepasst werden.

Neukunden steigen zu den neuen Unisex-Konditionen in die private Krankenversicherung bei der SDK ein, der Beitragssprung von Bisex zu Unisex vollzieht sich somit bereits vor Vertragsschluss. Die Marktfähigkeit unserer Unisex-Tarife für das Neugeschäft im Vergleich zum Wettbewerb dürfte ebenfalls unverändert bleiben, denn Unisex betrifft schließlich die ganze Branche gleichermaßen und die Absenkung des Rechnungszinses bis auf wenige Ausnahmen ebenfalls alle.

Und: Der Vorwurf von Lücken im privaten Versicherungsschutz, der 2012 der Branche gemacht wurde, gehört mit unserem neuen Unisex-Tarif auch der Vergangenheit an.

News empfehlen

Empfehlen Sie diese News.

* Bitte füllen Sie mindestens die markierten Pflichtfelder aus