Aktuelle Geschäftspartnerinformationen

Mitteilung vom 26.01.2024

Wechsel von der PKV zur GKV? Nicht ohne Risiken für Leistungen und Beitrag!

Ein Wechsel von der Privaten Krankenversicherung (PKV) zurück zur gesetzlichen Krankenversicherung (GKV) scheint einigen lukrativ, um im Alter von vermeintlich niedrigeren Beiträgen zu profitieren. Ein solcher Wechsel ist jedoch streng reglementiert und bietet den Betroffenen nur eine trügerische Sicherheit.

Einmal privat, immer privat?

Diese Frage lässt sich nicht pauschal mit „ja“ oder „nein“ beantworten. Und sie wird meistens gestellt, wenn beim Abschluss überwiegend auf einen Beitragsvorteil und weniger auf die in der Regel deutlichen besseren Leistungen eines privaten Versicherungsschutzes gesetzt wird. Ziel dieser Fragestellung ist häufig, in jungen Jahren für weniger Beitrag von besseren Leistungen zu profitieren und später durch einen Wechsel zur GKV im Rahmen der Krankenversicherung der Rentner (KVdR) einen niedrigen Beitrag zu erhalten, der sich ausschließlich an der Höhe der gesetzlichen Rente bemisst.

Die Wechselhürden sind klar geregelt

Doch da haben Versicherte die Rechnung ohne den Gesetzgeber gemacht. Denn wer von der PKV zurück in die GKV und später in die KVdR wechseln will, muss bestimmte Voraussetzungen erfüllen. Es genügt dabei nicht, das Einkommen unter die Jahresarbeitsentgeltgrenze (JAEG) zu drücken oder ein Sabbatical einzulegen, um dadurch als Rentner Pflichtmitglied in der KVdR zu werden.

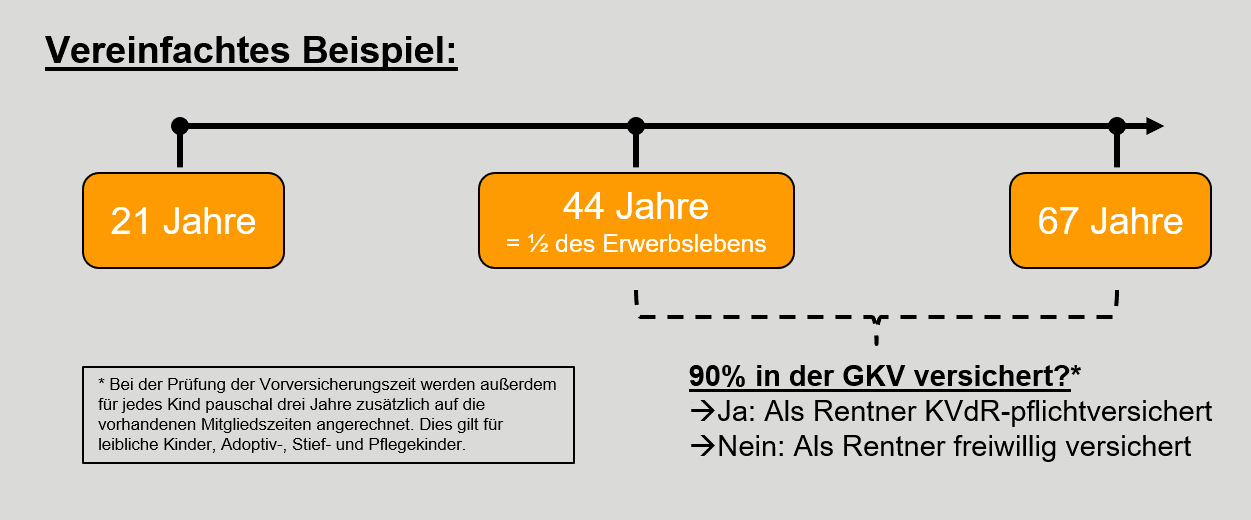

Wer den Zugang zur KVdR erfolgreich erhalten will, der muss die sogenannte 9/10-Regelung erfüllen. Das bedeutet, dass die betreffende Person mindestens neun Zehntel (90%) der zweiten Hälfte ihres Erwerbslebens Mitglied der GKV gewesen sein muss. Erfolgt der Eintritt ins Berufsleben zum Beispiel im Alter von 21 Jahren bei einem Rentenbeginn mit 67, dann muss eine Mitgliedschaft in der GKV spätestens ab Alter 46 durchgängig bis zum Rentenbeginn nachgewiesen werden, da sonst die Erfüllung der 9/10-Regelung nicht mehr möglich ist.

Mögliche Folgen eines Wechsels

Wer diese Voraussetzungen nicht erfüllt, der wird als Rentner nicht mehr Pflichtmitglied der KVdR sein, sondern allenfalls freiwilliges Mitglied der GKV bleiben. Das hat weitreichende Konsequenzen auf die Beitragshöhe als Rentner. Denn dann werden zur Beitragsberechnung nicht nur die Zahlungen aus der gesetzlichen Rente herangezogen, sondern auch Mieteinkünfte, Veräußerungsgewinne und Einkünfte aus Kapitalanlagen. Das kann bis zum Höchstbetrag der GKV reichen. Und dafür gibt es dann auch „nur“ die Leistungen einer gesetzlichen medizinischen Grundversorgung.

Privat versichert mit Köpfchen

Wer sich die Frage stellt, ob er sich privat oder gesetzlich versichert, der sollte stärker die besseren Leistungen beachten, die ihm lebenslang - insbesondere auch als Rentner oder Rentnerin – mit einer privaten Krankenversicherung garantiert sind. Und wer einen Teil der Beitragsersparnis in jüngeren Jahren zur Vorsorge für später z.B. in den Beitragsentlastungstarif BE der SDK investiert, der sichert sich im Rentenalter ein Instrument, das die Beiträge im Alter mitfinanziert.

GesundheitsFAIR: Ein Tarif, viele Möglichkeiten

Grundsätzlich sollten privat Versicherte zuerst bei ihrem privaten Krankenversicherer nach Möglichkeiten der Beitragsreduzierung fragen, bevor sie irgendwelche Wechselüberlegungen anstellen. Das Baukastensystem der SDK Vollversicherung GesundheitsFAIR bietet hierzu jede Menge Kombinationsmöglichkeiten für die unterschiedlichsten Lebensumstände. Wer diese nutzt, ist nicht nur bis zum Lebensende besser versichert, sondern sichert sich auch im Alter bezahlbare Beiträge.

News empfehlen

Empfehlen Sie diese News.

* Bitte füllen Sie mindestens die markierten Pflichtfelder aus